開云世界杯官網 原油進入新的訂價情景

熱門欄目

自選股

數據中心

行情中心

資金流向

模擬來回

客戶端

熱門欄目

自選股

數據中心

行情中心

資金流向

模擬來回

客戶端

開端:雪濤宏不雅條記

霍爾木茲危境不是新一輪油價永遠牛市的首先,而是舊訂價機制松動后的風險再訂價,自然會帶來階段性核心抬升,但需求決定了高油價難以永遠站穩。

文:國金宏不雅宋雪濤/磋磨東談主厲夢穎

疇昔幾十年運行相對鎮定的原油訂價體系,正在同期受到什物端與軌制端的雙重沖擊。好意思以伊沖突激發的霍爾木茲海峽危境削弱了市集對要道能源通談握續暢通的信任。阿聯酋退群則暴涌現是石油定約里面和諧武藝下降。二者重疊,意味著本輪油價波動弗成僅用短期地緣風險溢價詮釋,原油訂價機制自己可能也需要從頭校準。

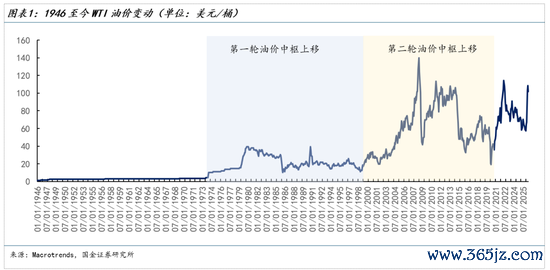

一、歷史上油價的兩次“換擋”

操心1946年以來的原油市集,群眾油價大體經驗了兩輪核心的結構性上移,每一輪齊對應著訂價機制的切換。

第一輪核心上移發生在1973年石油危境之后,是訂價權轉變、議價武藝轉變和貨幣體系重訂價共同作用的惡果。

1973年以前,國際油價永遠由西方石油巨頭“七姐妹”主導,產油國更多處于價錢和分紅安排的給與方。石油危境之后,OPEC通過禁運、減產和集體提價沖破了這一低油價體系,原油訂價權運轉從跨國石油公司向資源國轉變,價錢不再處事于消費國鎮定供給和西方公司利潤,而是運轉反應資源稀缺和產油國議價武藝。

1971年德州鐵路委員會取消產量配額、原土產量在1970年達到約960萬桶/天的峰值后運轉回落,群眾邊緣產量調理者的變裝從好意思國轉變至沙特——消費國失去了通過自身產能調理平抑國際油價的武藝,議價天平倒向資源國。

與此同期,布雷頓叢林體系瓦解后好意思元握續貶值,以好意思元計價的石油需要從頭訂價,OPEC繼續上調標價以對沖好意思元購買力下降,激動油價從每桶3好意思元隔鄰升至1981年前后約37好意思元。

這一核心高漲的核心撐握是OPEC的訂價權。1985年沙特遺棄邊緣產量調理者變裝、轉向爭奪市集份額后,油價從1985年的約30好意思元/桶跌至1986年的不到15好意思元/桶,并在而后近20年防守在15-25好意思元/桶的低位區間(1990年海灣干戈技能頃然沖高至40好意思元隔鄰)。

開云體育中國一站式服務官網這從反向印證了1973-1985年的高油價核心主要由訂價機制撐起,訂價權弱化后油價仍可回落。

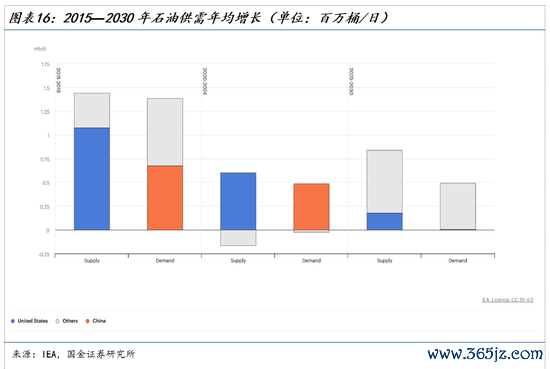

進入21世紀,油價核心經驗了第二輪結構性上移,核心驅動來自需求側膨脹和邊緣供應成本的長久性上移。

2000年以來,群眾石油消費要點握續向亞洲轉變,中國則成為油需增長的核心增量開端。Columbia CGEP測算,2000—2023年,中國孝順了群眾石油需求增量的約50%。

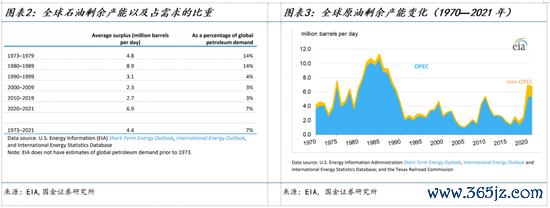

供給側的變化不異要道。群眾原油剩余產能從1980年代的890萬桶/天、占群眾需求約14%,降至1990年代的310萬桶/天、占需求約4%,2000-2009年進一步降至230萬桶/天、占需求僅約3%。由于剩余產能主要蟻集在OPEC成員國手中,緩沖產能下降意味著OPEC當作群眾低成本調理者的市集鎮定武藝顯著削弱。

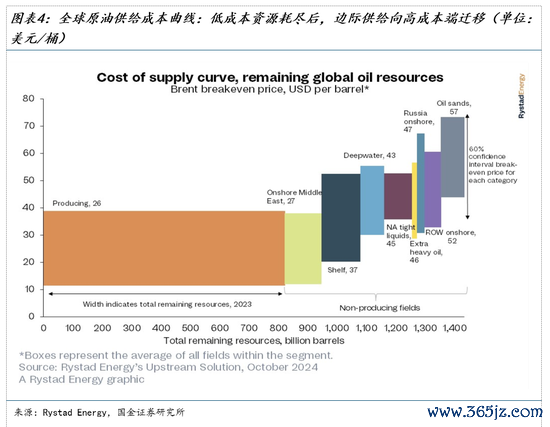

與此同期,非OPEC傳統低成本資源也接踵進入衰竭期,新增供應逐漸轉向好意思國頁巖油等成本開支更高、引誘周期更長的資源類型。當需求增長運轉卓著低成本產能的膨脹武藝,群眾邊緣供應被動向高成本端移動,市集對永遠平衡油價和邊緣供給成本的訂價隨之上移。

需求超等周期詮釋了油價為什么跳升,邊緣成本上移則詮釋了油價為什么難以回到1990年代的低位區間。油價從1990年代的年均15-20好意思元/桶上移至2010年代的50-80好意思元/桶(其間2011-2014年偶爾高于100好意思元/桶)。

二、永遠油價訂價機制正在松動

第二輪油價核心上移后,原油訂價機制逐漸造成相對明晰的區間框架:下沿來自OPEC+政策托底和頁巖油盈虧平衡線,上沿則主要來自好意思國頁巖油的短周期擴產彈性。

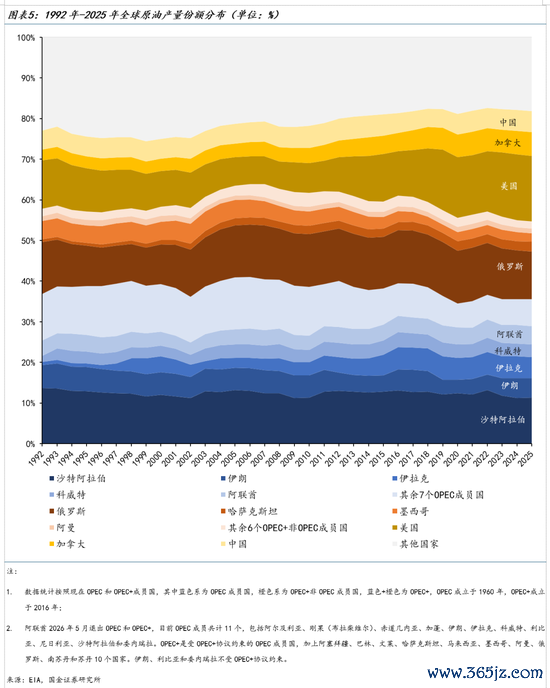

群眾原油市集的供給訂價主要取決于好意思國和OPEC+兩股力量。頁巖油立異之后,好意思國成為群眾最首要的原油邊緣供給開端之一,而2016年底,OPEC與俄羅斯等產油國豎立說合減產機制,OPEC+也成為影響油價的首要力量。好意思國已成為群眾第一大原油坐蓐國,2025年占群眾原油產量的16%,而OPEC+成員國悉數占55%。

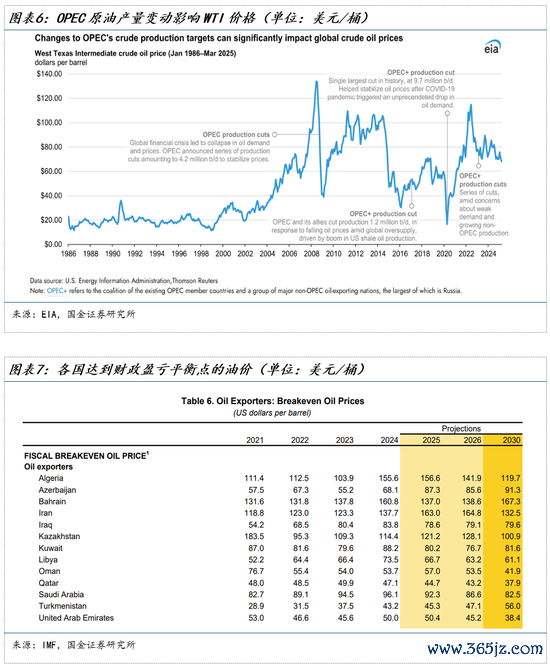

低油價階段的下沿通常由OPEC+政策托底和頁巖油成本拘謹共同決定。海灣國度開采成本較低,部分油田具備較強的產量調理武藝,但低開采成本并不料味著產油國八成永遠給與低油價。沙突出國度財政收入高度依賴石油出口,當油價跌至較低水平時,OPEC+通常明白過減產、蔓延減產或開釋政策信號來鎮定市集預期,從而對油價造成托底。2016年OPEC+豎立說合減產機制、2020年疫情后大幅減產,恰是其低油價階段主動托底機制的體現。好意思國頁巖油盈虧平衡線則組成低油價階段的援手撐握。油價回落至新井引誘成本隔鄰時,頁巖油企業擴產意愿下降,新增供給開釋放緩,從而對油價造成成本撐握。

高油價階段,油價上沿的核心拘謹來自需求相連武藝和好意思國頁巖油的增產武藝。當油價防守在較高水平時,要是末端需求仍能相連,油價不錯陸續防守高位,但當高價運轉壓制消費、真金不怕火廠利潤和補庫意愿,需求收縮會對油價造成第一層拘謹。與此同期,若高油價握續闊綽久,頁巖油企業會更有能源加多成本開支,加速鉆井、壓裂和完井過問,激動供給開釋,從而進一步壓制油價上行空間。比擬傳統油田,頁巖油投資周期更短、產量響應更快,因此在上一輪周期中,好意思國頁巖油一度成為高油價階段最首要的邊緣供給拘謹。

比擬之下,高油價下OPEC+增產意愿分化。2022年上半年,在油價高企和外部號召增產的壓力下,OPEC+曾加速增產節律,將7月和8月的月度增產貪圖普及至64.8萬桶/日,高于此前每月43.2萬桶/日。但2022年10月,在油價從約120好意思元/桶回落至約90好意思元/桶隔鄰后,K8凱發中國官方網站OPEC+并未陸續增產,反而曉諭下調產量貪圖200萬桶/日。

背后的拘謹在于,OPEC+成員之間的財政訴乞降產能訴求并不一致。沙特是核心主導國,也領有最多閑置產能,但其財政平衡油價較高。2025年沙特財政平衡油價約92好意思元/桶,顯著高于阿聯酋約50好意思元/桶。財政壓力較高的成員更傾向于防守較高油價,而財政平衡油價較低、同期具備擴產武藝的成員則更有能源爭取市集份額。這種分化決定了OPEC+在低油價階段更容易造成減產共鳴,但在高油價階段,成員圍繞保價與搶份額的不合更容易放大,也為定約里面裂痕擴大埋下伏筆。

但原油市集底本相對鎮定的訂價機制正在被削弱。

一是霍爾木茲風險使地緣沖擊從單純的供應中斷,轉向對通談信用的從頭訂價。通談風險一朝進入訂價,就不僅僅短期斷供沖擊,而會轉動為更握久的信用折價。(詳見《霍爾木茲不會通俗回到從前》)

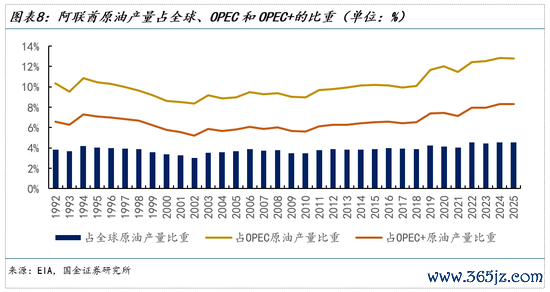

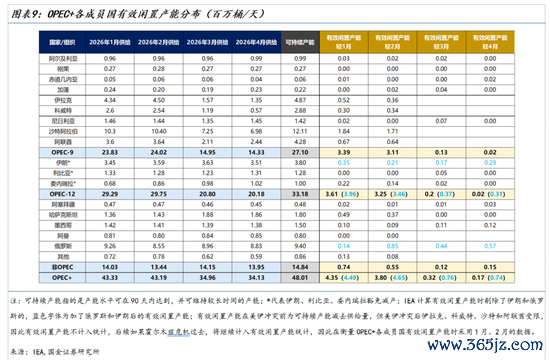

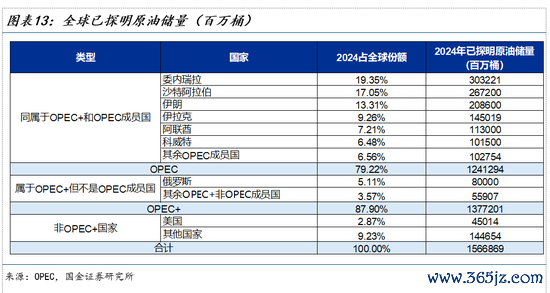

二是阿聯酋退群會削弱油價的政策底,也便是市集對OPEC+石油定約集體減產托底武藝的信任。從數據看,阿聯酋退群對油價的平直沖擊仍在可控范圍內。2025年阿聯酋占群眾原油產量的4.5%,占OPEC產量的12.8%、OPEC+產量的8.3%。從沖突前較平日的有用閑置產能看,石油定約可調用產能高度蟻集在少數國度。以2026年1-2月為例,沙特和阿聯酋是最主要的有用閑置產能開端,其中沙特占完全主導,約占一半,阿聯酋約為沙特的三分之一。

阿聯酋退出自己有時足以瓦解石油定約,但會削弱定約順序,并使市集從頭評估非沙特成員的配合意愿。要是更多成員國不再嚴格給與配額拘謹,轉而優先收復產量、爭取市集份額,石油定約就會從“共同托底”轉向“沙特單邊托底”。這意味著低油價時,沙特要么陸續減產、捐軀市集份額,要么遺棄托底、給與油價下沿走弱。

因此,阿聯酋退群自己有時導致油價坐窩大幅著落,但要是沙特難以陸續拘謹其余成員國,市聚積下調對石油定約集體減產武藝的信任,油價下沿撐握會變得更不鎮定,中期更偏利空,波動也會放大。

三是好意思國頁巖油仍能階段性補缺口,但難以像上一輪周期那樣快速重塑群眾供給弧線。

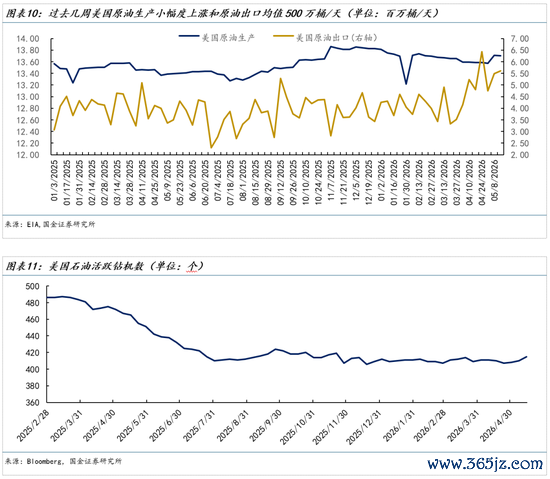

高油價和中東供應擾動照實激動好意思國供給顯著建筑。箝制5月15日當周,好意思國原油產量升至1370萬桶/日,原油出口達560萬桶/日,4月24日當周出口更一度升至644萬桶/日,開云世界杯官網 - 世界杯(中國)較2月底加多逾60%,成為歐洲和亞洲補缺口的首要開端。

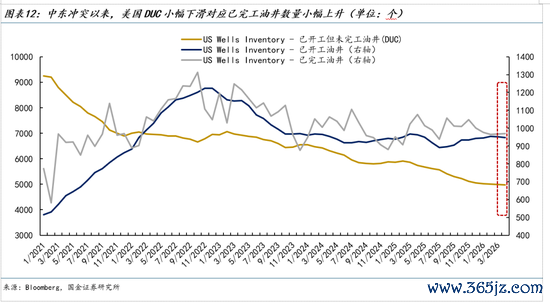

但這更多來自小部分DUC(已開工但未完工油井)的快速激活和完井行動回升,而不是新一輪大范圍鉆井周期。箝制5月15日,好意思國油井鉆機為415臺,雖較前期略有高漲,但仍低于舊年同期的465臺。多位好意思國頁巖企業高管也默示,即使油價卓著100好意思元/桶,要是高價弗成握續卓著一個季度,也不太可能觸發顯貴鉆探加多,而從加多鉆機到新增供應確實上市,通常仍需要半年到一年。

同期,好意思國正通過油企投資、制裁許可和友岸資源,重建以自身為核心的供給收羅,但這需要時候。以委內瑞拉為例,其已探明原油儲量居群眾前方,好意思國舒緩部分許可后,Chevron等油企正在收復部分在委功課,但基礎挨次老化、真金不怕火廠開工不及、稀釋劑和電力拘謹仍規律產能建筑,大范圍擴產仍需數年。

因此,短期看,群眾原油供給主動權仍更多取決于OPEC+,但中永瞭望,跟著委內瑞拉等資源逐漸放量,好意思國對油價的影響力可能從頭擴大。

三、原油進入新的訂價情景

2000至2020年,群眾石油需求是激動油價核心握續上移的核心力量。中國加入WTO后,亞洲工業化和城鎮化加速,群眾石油消費要點從西洋轉向亞洲,需求弧線握續右移,撐握油價核心在這一階段握續抬升。

但2020年之后,油價的需求邏輯如故發生變化。群眾石油需求自然從疫情沖擊中建筑,但增速顯著放緩,逐漸從高速膨脹轉向低速增長。從數據看,群眾石油需求年度增量已從2023年的約1.68百萬桶/日,回落至2024年的1.35百萬桶/日、2025年的1.17百萬桶/日。其中,曾是上一輪油價核心上移核心拉能源的中國,需求增量從2023年的約0.75百萬桶/日降至2025年的約0.23百萬桶/日,邊緣孝順顯著減弱。

新的需求增長點正在向印度、東南亞等新興市集切換,但這些經濟體的體量、工業化強度和能源消費彈性,仍難以復制2000年代中國帶來的需求沖擊。與此同期,新能源替代效應握續積蓄,電動車、自然氣、可再生能源等在末端消費中的占比高漲,也在壓制石油需求的永遠增漫空間。因此,需求端已不再支握油價核心永遠、單邊上移。

但末端需求低速增長,并不料味著危境后油價會平滑回落。霍爾木茲危境技能被蹧跶的貿易庫存需要重建,列國策略儲備也可能進入補庫階段,危境后會造成一段特地需求。需要強調的是,這類需求骨子上是一次性的存量建筑,并不是可握續的流量增長。因此,危境后的需求強度是“借來的”,并不改變末端需求永遠低速增長的判斷。

以好意思國為例,俄烏沖突技能,好意思國大范圍開釋策略石油儲備,SPR庫存到2023年中降至約3.5億桶,為1983年以來最低水平。但而后補庫進展極為鎮定,背后主要有三重拘謹:一是財政拘謹,2022年進犯銷售所得資金并未完全用于后續回購,部分被用于聯邦預算安排;二是價錢拘謹,好意思國能源部更傾向于在每桶67—72好意思元區間補庫,高于這一價錢區間時回購節律時常放緩;三是挨次拘謹,儲庫挨次老化和調理需求也規律了快速、大范圍補庫武藝。

不同于2022年俄烏沖突,霍爾木茲危境后列國補庫意愿可能更強,尤其是策略儲備相對薄弱的能源入口國,或傾向于普及安全庫存水位。但補庫意愿并不等于補庫武藝,實踐節律仍受油價水平、財政承受武藝、國際進出壓力以及儲庫容量、注入武藝等物理條目拘謹。因此,策略儲備補庫對油價的影響更可能體現為長尾托底,而不是短期蟻集的強脈沖需求。

因此,本輪并不是新的需求牛市。供給沖擊不錯將油價推至階段性高位,庫存重建和策略儲備補庫也會降速油價回落,但在枯竭末端需求握續相連的情況下,油價核心很難永遠防守在高位。從價錢口頭看,本輪既不同于1973年式的訂價權轉變,也不同于2000年代式的需求超等周期,更可能清晰為風險溢價驅動下的階段性核心抬升:沖高更快、回落更慢、難以完全回到沖擊前水平,波動率核心也會隨之抬升。

沖高更快,是因為期貨和期權市聚積馬上把供應中斷概率打進價錢。回落更慢,是因為價錢不錯快速反應風險,但什物鏈條建筑需要時候。難以完全回到原位,則是因為霍爾木茲風險一朝從短期通行問題轉為通談信用問題,市集可能永遠保留一部分風險溢價。波動更大,則來自期貨市集和什物市集反應速率相反帶來的反復修正。

在這個新框架下,油價上沿和下沿齊在重估。上沿方面,需求低速增長自己會規律高價握續性。高油價一朝握續,更容易通過需求放應酬補庫降溫完了自我修正,因此價錢上沿更多取決于需求能否相連,而不是單純由供給沖擊決定。

下沿方面,短期看,油價下沿仍由“OPEC+政策托底 + 頁巖成本線”共同撐握。OPEC+減產仍是首要撐握,但阿聯酋退群和成員國配合意愿下降,會削弱市集對石油定約集體減產武藝的信任,使油價下沿更依賴沙特單邊選定。要是沙特仍驕氣減產托底,油價下方仍有政策撐握。但要是沙特難以拘謹非沙特成員,或者不肯永遠捐軀市集份額,油價就會面對跌破原有政策底的尾部風險。

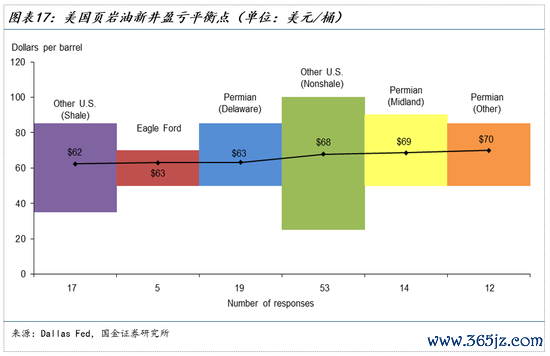

與此同期,頁巖成本線仍然組成低油價階段的援手撐握。當油價跌至交意思國主要頁巖盆地新井盈虧平衡區終止鄰時,好意思國油企擴產放緩,新增供給收縮,也會對油價造成成本撐握。達拉斯聯儲2026年一季度造訪炫耀,好意思國主要頁巖盆地的新井盈虧平衡油價直快落在60-70好意思元/桶。當WTI回落至這一區終止鄰時,好意思國油企擴產放緩,對油價造成成本撐握。

中永瞭望,要是好意思國通過原土頁巖油建筑和外洋資源再組織,取得更多非OPEC+供給份額,好意思國體系內的邊緣成本可能逐漸成為新的成本錨。但這一成本底不是完全底。要是OPEC+里面從保價轉向搶份額,供給開釋可能壓過成本撐握,使油價下探更深。

因此,霍爾木茲危境不是新一輪油價永遠牛市的首先,而是舊訂價機制松動后的風險再訂價,自然會使油價較沖突前基線更難完全回落,并帶來階段性核心抬升,但需求決定了高油價難以永遠站穩。最終惡果不是單邊上行,而是價錢區間變寬、波動率核心上移、尾部風險加多。

風險提醒

地緣陣勢演化超預期;OPEC+政策和諧超預期;群眾需求與非OPEC+供給變化超預期。

新浪協作大平臺期貨開戶 安全快捷有保險

海量資訊、精確解讀,盡在新浪財經APP

海量資訊、精確解讀,盡在新浪財經APP

包袱裁剪:趙想遠 開云世界杯官網